主页 > imtoken不让安装 > 2004年和2005年德国对外经济贸易发展回顾(图)

2004年和2005年德国对外经济贸易发展回顾(图)

一、影响德国对外经贸发展的外部环境

(一)世界经济正处于高速发展阶段

(二)原材料价格上涨威胁世界经济繁荣

(三)通胀担忧出现

(四)欧元仍有升值风险

二、世界主要经济体经济发展形势

美国经济持续繁荣,日本经济走出危机,中国经济稳中有降,拉丁经济充满希望,欧洲经济走出停滞。

三、德国外贸受世界经济形势影响

2004年德国对外出口快速增长,贸易顺差进一步扩大。

四、@ >德国外贸发展对国内经济的影响

(一)国民经济增长对外贸依存度增加

(二)外贸出口快速增长未能带动国内经济复苏

五、企业海外投资趋于追求成本优势,由此引发在华投资热潮

(一)成本压力越来越大,越来越成为德国企业海外投资的根本原因

(二)中国将成为德国企业的投资重点

六、德国各行业外贸形势分析

七、改善对德出口和吸引德国资本的几点思考

文字

一、影响德国对外贸易和经济发展

(一)世界经济正处于高速发展阶段

世界经济正处于新一轮高速增长之中。乐观估计,2004年世界经济增速接近5%。据世界贸易组织(WTO)保守估计,2004年世界经济将增长3.7%。可以肯定的是,2002年后世界经济将增长1.两年后2003年2.5%的增长期,目前处于加速增长阶段。世界经济的快速发展主要得益于美国、日本、欧盟和拉美国家等主要经济体的繁荣。 .2004年全球外贸总额预计增长7.5%,是经济总量增速的2倍以上,经济全球化将进一步升温。

预计2005年欧洲经济仍处于高级阶段,但世界其他主要经济体将进入一体化时期,增长动力将放缓,全球经济总量有望增长超过 3%。

(二)原材料价格暴涨威胁世界经济繁荣

全球范围内石油、钢铁、有色金属、橡胶等原材料价格的飙升,给德国经济造成了沉重的负担,也给世界经济带来了沉重的负担,威胁着世界经济的持续繁荣. 2004年8月,能源原材料价格同比上涨45%,工业原材料价格上涨26%。鉴于欧元兑美元价格上涨,原材料价格上涨对欧元区的影响小于其他地区。以欧元计价,自2003年8月以来,能源原材料价格上涨了33%,工业原材料价格上涨了15%。

工业原材料价格飙升的主要原因是世界经济快速增长引起的需求扩大,尤其是金属和矿产。中国经济持续高速增长,特别是汽车、建筑等原材料密集型产业的快速发展,拉动了中国原材料进口。过去六年,中国对有色金属的需求几乎翻了一番德国对外贸易的主要特点,占全球有色金属总需求的20%。

世界经济的增长导致石油消费量增加。目前,世界原油价格飙升至历史最高水平。国际能源组织的数据显示,原油市场正接近极限,能源需求国家的库存下降,石油消费加速。过去几年,中国的石油消费量显着增加。 2002年增长10%,2003年增长34%。这一年,中国石油消费量超过日本,成为仅次于美国的世界第二大石油进口国。

国际市场原材料价格上涨的另一个原因是国际原材料市场供应减少。过去几年,国际原材料行业的投资有所下降。原材料从勘探、开发到生产一般需要8年时间,原材料产量的增长跟不上需求的增长。短期来看,世界原材料市场的紧张局面难以缓解。国际基金公司对原材料的投机收购进一步加剧了原材料市场的紧张局势。俄罗斯石油巨头尤科斯的危机和伊拉克安全局势的动荡加剧了对原材料市场的担忧。目前,原材料价格给德国经济整体复苏带来的压力短期内难以消除。

但需要指出的是,原材料价格上涨的主要原因是世界经济的高速增长。原材料价格问题只会影响世界经济的增长速度,不会导致世界经济陷入萧条。

(三)出现通胀担忧

全球对通货紧缩的恐惧刚刚消散,通胀迹象随之而来。由于原材料价格上涨,通胀风险上升,再加上美联储及其全球央行以历史低利率大规模放贷,加大了通胀风险。

但鉴于全球化的发展,以及由此产生的影响,从这个角度来看,通货膨胀是很难实现的。事实上,美国当前的扩张性货币政策已经成为推动全球经济增长的主力军,而且只会逐渐减少其货币政策的扩张。预计今明两年美国消费者价格将保持稳定,而欧元区消费者价格可能会下降。

(四)长期来看,欧元仍有升值的危险

美国巨额财政赤字一直是威胁美元汇率波动的潜在因素。尽管赤字在 2004 年 7 月回落至 501 亿美元,但仍是继 6 月创纪录的 550 亿美元之后的历史第二大赤字。目前,美国对外贸易逆差继续扩大。 2004年美国提高银行利率,短期内降低了美元波动的风险,但长期来看,美元兑欧元仍有贬值的危险。特别是鉴于欧洲经济处于全面复苏阶段,德国外贸仍面临欧元进一步升值的压力。

二、世界主要经济体经济发展形势

(一)美国经济持续繁荣

2005年,美国将适度收紧扩张性货币政策,今年将成为判断美国经济形势是逆转还是继续向好的关键一年。经济的持续繁荣取决于就业市场的好转能否持续,以及个人消费对加息的反应。目前,美国就业形势正处于回暖期。今年8月失业率为5.4%,当月增加14.40,000个新工作岗位,越来越多的证据表明美国就业市场可能会继续改善:第一,2.1自 2003 年 9 月以来增加了 100 万个新工作岗位;二是企业利润上升刺激投资;第三,提高生产力将创造就业机会。不过,鉴于2005年美国将加息,货币基础将适度收紧,预计个人消费将放缓。 2005年美国经济增速预计为3.5%,仍是世界经济增长的火车头。

(二)日本经济走出危机

过去几年,日本政府的反通缩措施取得了巨大成功,经济也取得了巨大成功。强势反弹,举世瞩目。自1991年以来德国对外贸易的主要特点,日本经济以年均4%的速度增长。政府果断的宏观调控措施明显赢得了投资者和消费者的信心,出口拉动了内需。预计2005年,世界经济将快速增长。放缓将导致日本出口增长放缓。国内投资也将在2004年底达到顶峰。预计2005年日本经济增长率为1.5%。

(三)中国经济平稳着陆

按购买力平价计算,中国经济占世界经济总量的12.6%,超过德国、法国、意大利和西班牙的总和。有鉴于此,中国已成为亚洲乃至世界经济增长的主要动力之一。中国经济增长的主要动力来自出口和个人消费的快速增长。中国政府目前关注宏观经济增长。过快控制措施已取得初步成效。二季度经济增速达到9.5%,低于一季度,预计全年经济增速为8%。 7%。

(四)充满希望的拉丁美洲经济

2003年第四季度,拉美经济又开始进入增长期。当前,拉美经济拥有前所未有的有利外部环境。长期以来,拉美经济增长依赖矿产、农产品出口和外商直接投资。 1980年代以来国际利率处于低位,原材料价格不断上涨,使拉美国家受益匪浅。近年来,拉美各国政府也可以采取有效措施实现地区经济稳定。预计2004年增长率将达到4%。

(五)摆脱停滞不前的欧洲经济

虽然经济结构调整引发的社会争论和就业市场低迷给消费者信心蒙上了一层阴影,但各项经济指标显示,欧洲经济正在明显回暖,并将在2004年下半年继续前行。订单为加工业增加显着。工业投资也在上升,预计全年增长3%,2005年增长6%。投资大幅增长可以抵消出口放缓和内需疲软的影响。预计2004年和2005年,欧元区经济增长率将为2%。英国经济令人印象深刻,强劲的个人消费和商业投资推动了国内需求。预计英国全年经济增长率将达到3%,明年将保持在3%左右。欧洲 增长最快的地区是欧盟的新成员,预计今年将增长 4%。

三、世界经济形势对德国外贸的影响

(一)2004年德国出口快速增长

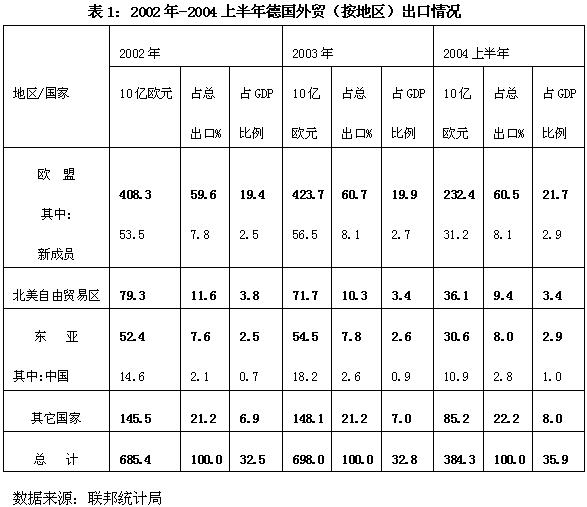

得益于世界贸易的发展,特别是美国和亚洲经济的快速发展,今年以来德国的出口呈现快速增长态势。德国 对于欧盟成员国,尤其是欧盟新成员国,出口增长幅度最大。除了世界经济增长之外,德国出口快速增长的原因、年初欧元的贬值以及2003年初以来出口价格的大幅下跌都是德国出口增长的原因. 1-7月,德国商品出口4251亿欧元,同比增长10.7%。预计2004年德国商品出口增速将达到9.5%。出口额7250亿欧元。

2004年上半年,德国商品出口主要出口到欧盟成员国,占德国商品出口总额的64%。上半年德国对华出口增幅最大,同比增长27.1%,其次是俄罗斯25.5%,新欧盟会员国 13.9%。作为德国商品的第一和第二大进口国,法国和美国的进口增幅分别低于平均水平 6.5%% 和 3.4%。中国目前是德国第十大出口国,俄罗斯是第十四大出口国。

从出口绝对值增幅来看,对德国出口增长贡献最大的欧盟成员国和英国上半年分别增长38亿欧元和32亿欧元。其次是法国和中国,它们为德国出口的增长贡献了23亿欧元。美国作为德国经济直接驱动力的作用越来越不明显。 2004年上半年,美国从德国进口的商品仅比去年同期多10亿欧元。

预计2004年全年出口增速将达到9%,高于全球贸易增速。

在美国和亚洲经济增长放缓的情况下,2005 年德国出口增长将放缓。但欧洲经济的复苏将抵消两地经济增长放缓的部分影响。德国工业联合会预计2005年德国出口将增长6%。2005年德国出口面临的最大威胁来自欧元对美元的持续升值以及原材料价格上涨对世界经济的负面影响。

1.GDP指名义国内生产总值

2.东亚包括:日本、中国、香港、中国台湾、新加坡、泰国、印度尼西亚、马来西亚、菲律宾、韩国等10个国家和地区。

(二)2004年德国进口

预计2004年德国进口将比上年增加6.5%,进口额将达到5670亿欧元,今年德国贸易顺差有望达到1580亿欧元。

四、@>德国外贸发展对国内经济的影响

(一)国民经济增长对外贸依存度增加的影响

德国的整体经济形势,或者说国民生产总值(GNP)的增长,越来越依赖对外贸易的发展。根据联邦统计局的数据,出口为国民经济创造的增加值从1995年到2002年,年均增长率6.1%,明显高于2.的年均增长率。名义 GDP 的 3%。出口给国民经济带来的增加值已经从 1995 年占 GDP 的 16.2% 上升到 2002 年占 GDP 的 21%。国内工业和就业市场状况也比过去更加依赖出口表现.

(二)外贸出口快速增长未能刺激国内经济复苏

虽然德国出口自年初以来呈现快速增长态势,但未能刺激疲软的国内经济。传统出口拉动国内投资 拉动内需的经验理论在目前看来对德国经济无效。国内投资和内需不活跃,仅存在巨额贸易顺差,德国经济无法全面复苏。因为全国60%的经济总量来自内需。作为全球出口冠军的德国,在当前世界经济形势的背景下,依然无法摆脱国内经济停滞不前的局面。其原因大致可以归纳为以下三点:

首先,日益激烈的国际竞争和高昂的欧元价格迫使德国出口商在价格方面做出越来越多的让步。这样,虽然企业具有一定的价格竞争优势,但随着出口量的增加,利润不增反降,导致企业投资受到限制。

其次,越来越多的出口不是在德国制造的。德国出口越来越依赖外国生产。联邦统计局关于进出口比例的报告指出,目前德国出口的进口份额已高达40%。 1991年,这一比例为26.7%。在过去十年中,这一比例增加了 66%。因此,出口增长拉动国内投资和增加就业的机制大打折扣。目前,8%的出口增长仅相当于1990年代6.5%的出口增长给国内经济带来的动力。

第三,德国各阶层对国内政治经济环境的信心越来越小。最根本的原因是民众对政府的就业和医疗市场改革政策不满意。就业形势日益恶化,消费者更加担忧,导致消费低迷的德国市场恶性循环愈发明显。很难赢得投资者的信任。越来越多的德国企业纷纷将资金投向海外。这种海外转移不仅限于跨国公司。越来越多的德国中小企业也开始向海外转移。

五、企业海外投资趋于追求成本优势,由此带来的中国投资热潮

(一)成本压力日益逼迫德国企业海外投资的根本原因

一般来说,企业投资海外的动机有三个:一是开拓新的销售市场;二是降低生产成本;第三,有效利用现有的原材料或配件供应关系。为了最大限度地从世界经济的繁荣中获益,企业必须在国外建立销售、服务、维修等设施。这种投资方式可以促进国内生产和就业市场。因此,开拓新的销售市场历来是一个漫长的过程。德国企业投资海外的主要原因,但据德国工业联合会今年9月的一项调查显示,目前,为了降低生产成本,提高企业产品的竞争力,投资方式已成为主要原因为德国公司迁往海外。这种海外投资方式在一定程度上会减少国内生产,也会减少国内就业机会。

(二)中国将成为德国企业的投资重点

对外投资与双边贸易的发展是一种互动关系。双边贸易的发展促进了德国对外投资,德国的对外投资也进一步推动了双边贸易的增长。

1990年代,德国企业对外投资的重点是美国。目前,这种情况已经发生了根本性的变化。根据德国工业联合会(BDI)2004年9月进行的一项商业调查,德国企业未来对外投资的重点是亚洲,尤其是中国和东欧国家。中期 换言之,未来5-10年,中国将成为德国企业对外投资的中心。

德国在中国拥有巨大的投资潜力。目前,德国在中国大陆的投资金额与两国重要的贸易伙伴关系完全不符。中国大陆总投资仅占德国对外投资的1.2%,仅相当于日本或美国对中国大陆投资的五分之一,甚至远远落后于韩国和台湾。中国。在中国大陆投资。

德意志银行 2004 年 9 月对 DAX 股票市场前 30 家大型德国公司的调查显示,在截至 2010 年的未来六年中,德国大型公司在中国大陆进行了大量投资。投资将超过100亿欧元。根据罗兰贝格和德国亚琛大学8月份发布的调查报告,90%的德国机械设备制造商计划在未来五年内将部分生产基地转移到国外,主要是在中国。和东欧。根据安永今年9月发布的对200家德国汽车零部件制造商未来投资意向的调查显示,75%的德国汽车零部件制造商计划在未来10到15年内在中国投资建厂。

德国公司对在中国投资也有一定的顾虑。德国企业认为,阻碍其在华投资的最大因素有两个:一是中国政府对外商投资的过度执法政治干预;第二,中国市场缺乏合格的人才。德国企业未来对外投资的另一个重点是新的欧盟成员国,即东欧国家。德国企业在东欧国家投资的最大不利因素是东欧的原材料和早期产品质量低下。除了欧洲的投资优势的地缘优势外,该地区并不缺乏合格的人力资源。

六、德国各行业外贸形势分析

(一)汽车行业

出口是德国汽车工业的主要支柱。德国汽车工业的发展主要得益于亚洲特别是中国以及土耳其和北美的强劲需求。欧盟新成员国对德国汽车的需求也在上升。西欧国家对德国汽车的需求略有下降。各个领域的表现差异很大。对量产车的需求最为强劲。 2004年前7个月,卡车出口增长了17%。国外对德国乘用车的需求增长了3%。预计2004年德国汽车出口将增长2%。 %。

(二)建筑业

2003年,德国建筑业的国外订单总额为175亿欧元,比2002年增加了3.7%。这一成就主要归功于德国建筑公司的外国子公司或参股公司。 2003年国外订单占德国建筑业总产值的比重急剧下降47%,仅占总数的4.3%。

(三)化学工业

2004年,德国化学工业出口增长强劲。化学品出口年增长率预计为9%。世界经济的增长增加了对德国化工产品的需求。尤其是北美和欧盟国家对德国化工产品的需求增长最快。拉美和东亚国家对德国化工产品的进口与去年相比有所增加。药品出口增幅最大,尤其是对美国和美国的出口。从欧盟出口药品。预计2005年德国化学品出口将保持增长势头,预计增长率为4%。

(四)电气行业

2004年,德国电器产品对几乎所有主要出口国家,尤其是东南亚地区,都出现了大幅增长。唯一的例外是美国,欧元兑美元的高昂成本极大地阻碍了对美国的出口。预计全年德国电气工业产品出口将增长15%。这种高增长率在2005年一直保持。

(五)食品工业

德国食品出口约占整个行业的五分之一。 2003 年,德国食品出口增长了 6.7%。 2004年上半年,食品出口增长了四、1@>4%。预计这一增长将持续到2004年。欧盟成员国是德国食品出口的主要目的地 目前,德国食品工业的未来将聚焦于中国。 2004年上半年,德国对华食品出口增长17.3%,对东盟国家出口增长9.5%。 2005年德国食品出口增速将保持在8%左右。

(四、4@>精密仪器和光学行业

出口是支撑德国精密仪器和光学工业的支柱。出口占行业总量的一半以上。年出口增长率为6%。德国对美国的精密仪器和光学产品出口呈上升趋势,但鉴于欧元兑美元汇率居高不下,对美国的出口面临风险。东欧和亚洲国家的波兰和捷克也是德国精密仪器和光学产品的主要进口国。但鉴于原材料价格上涨、汇率问题以及德国政府减少对企业参加海外展览的资助,预计2005年出口增速将降至4%。

(四、5@>家具行业

鉴于欧洲经济疲软,2002年和2003年德国家具出口呈下降趋势。2003年出口降幅为5.8%,出口额为49. 2亿欧元。德国三分之二的家具出口到欧洲国家,荷兰进口 7.65 亿欧元;瑞士 5.76 亿欧元;法国的 5.21 亿欧元。 2004年上半年,德国对美国的家具出口大幅增长,而对亚洲的出口略有增长。预计2004年和2005年德国家具出口增长率为6%。

(八)陶瓷行业

美国是德国磨料行业最大的外国客户。但由于欧元升值,美国客户的购买力有所下降。亚洲的产品对欧洲市场的影响更大。目前,德国企业在世界范围内,尤其是在欧盟新成员国,扩大了生产规模。预计2004年德国瓷砖行业出口增速为2-3%。 ,德国陶瓷产业正处于产品制造基地陆续向国外转移的阶段。

(九)机械制造

2003年德国机械出口额为872亿欧元,占世界机械出口总额的19.3%,连续两年居世界第一。德国机械产品70%出口国外。 2004年前7个月,德国机械产品的国外订单增幅为19%。德国机械产品对中亚、印度、土耳其和俄罗斯的出口增速最快。德国对华机械出口也保持持续快速增长。 2004年德国机械出口增速预计为7%。预计2005年增长3%。

2004年前7个月,德国对华机械设备出口同比增长25%。预计年对华出口额将达到75亿欧元。目前,中国已成为仅次于美国的德国机械第二大进口国。

(十)冶金行业

德国冶金工业的发展得益于世界市场需求和投资设备需求的增长,尤其是中国和美国不断扩大的需求。与个人消费相关的行业发展缓慢,尤其是贵金属行业。对冶金行业的威胁来自国际市场原材料价格的上涨以及原材料和金属废料的短缺。预计全年及来年出口增速为5%。

(10一)造船业

2003年,国际航运市场蓬勃发展,国际造船业也呈现快速发展态势。从半年到2004年6月,来自德国造船业的订单显着增加。德国造船业的优势在于交货期短,技术力量集中在集装箱船的制造上。预计2004年德国造船业将增长15%。欧元升值和世界市场钢材价格的上涨也对欧洲造船业产生了巨大的负面影响。

At present, the world shipbuilding industry is highly competitive, especially the shipbuilding industry in South Korea and China, with low cost and expanding scale, the German shipbuilding industry feels the competitive pressure from South Korea and China. In 2003, China's ship exports accounted for 10% of the world market, becoming the world's third largest after South Korea and Japan, pushing Germany, which originally ranked third, to fourth.

(10二)Watch and Jewelry Industry

Germany’s domestic demand is obviously weak, and industry growth is completely dependent on exports. 70% of Germany’s watch and jewelry exports go to EU countries. In recent years , the demand for German watch and jewelry in the United States and Japan has increased significantly. The German watch and jewelry industry is expected to grow by 3% this year and next.

(10三)Steel Industry

The German steel industry is closely related to the world market, and its export share accounts for more than 70% of the total output of the industry. In view of the active world market, since the second half of 2003, the growth of German steel exports has accelerated significantly, among which Asia, especially South Korea, China and India. Imports have the largest increase. Exports to the United States and Poland are also very bright. In 2004, German steel exports are expected to increase by 7%, and in 2005, export growth is expected to slow down.

In 2004, Chinese steel exports Product demand will increase by 40 million tons, which is almost equivalent to Germany's annual steel production of 46 million tons. The rapidly growing Chinese steel market has become a must for German steel companies.

(10< @四)Communications and Information Industry

The export growth of this industry has been exceptionally strong since the beginning of 2004. In the first half of the year, the export value of communications equipment increased by 30% over the same period last year, and the export of information technology hardware products increased by 32% . The industry's annual export growth is expected to be 25%. The main reason for the rapid growth of the industry is the prosperity of the world economy and the investment in information and communication infrastructure in the catching-up economies of Asia, Latin America and Eastern Europe. It is estimated that in 2005, Exports have slowed down significantly, and the growth rate is expected to be 5%.

(10五)Textile and Garment Industry

In 2003, Germany's textile and garment industry exported both to Europe and Asia. Especially in this year, Germany's textile exports to China increased by 30%; in the same year, exports to the Americas fell sharply, mainly due to the appreciation of the euro against the US dollar. In 2005, the cancellation of the textile quota system will bring huge benefits to German companies. competition, especially from China and India, the two major textile powerhouses. This will force German companies to relocate overseas to the countries where their customers are located.

The advantages and future development focus of the German textile industry will shift to industry and other non-consumer proprietary technology-intensive textile products.

(10四、4@>Tourism

After two years of declining sales, in 2004, The German tourism industry is turning around again. Full-year sales are expected to increase by 5% to 18.7 billion euros. In the first half of 2004, the overnight stay of foreign tourists in Germany increased by 10.7%. European Union enlargement, 2006 World Cup The holding of the football match and the signing of the tourism agreement between the EU and China in March 2004 have brought huge business opportunities to the German tourism market.

七、Three points for improving exports to Germany and attracting German investment Thinking

(一)While vigorously promoting the development of Sino-German trade, we will increase support for the export of high-tech products to Germany, and further improve the technical content of our export products to Germany

Generally speaking , the more developing countries export low value-added products from developed countries, especially raw materials or labor-intensive products, the more high-value-added products from developed countries will be sold back, which will control the high-end product market in developing countries and inhibit high-end products. The R&D and production of scientific and technological products is not conducive to the rational use of domestic resources by developing countries, nor is it conducive to the sustainable, scientific and coordinated development of the economy.

(二)Improve the high-tech and human resource exchange and dialogue mechanism between Chinese and German enterprises

In view of the lack of competitiveness of China's technology-intensive products in Germany, and German companies' reflection on China's In the case of lack of sufficient qualified manpower, it is recommended to strengthen technical exchanges with Germany, especially for German small and medium-sized enterprises, strengthen manpower training exchanges with large German enterprises, and pay attention to, collect and study German products in various industries according to domestic technical needs. Competitive advantage.

(三)Increase the external publicity of China's investment environment

The Chinese economy, known as the representative of the catching-up economy, has caught the world's attention at the speed of its rise. However, the current problems in our society have also repeatedly fallen victim to the magnifying glass of the German media.

In August this year, the German Federal Minister of Economics and Labour publicly stated that in the long run, China will gradually lose its ability to attract foreign investment. Competitive advantage. The German society does not have enough understanding of the real and comprehensive China, which is not conducive to China's attracting foreign investment. It is recommended to further strengthen external publicity.

At the beginning of the year, Federal Chancellor Gerhard Schroeder publicly disclosed the huge overseas investment of large German companies. The investment behavior is unilaterally dismissed as a lack of patriotism, which reflects a latent anti-overseas investment sentiment in German society. It is recommended to strengthen in-depth research and publicity on the win-win effect brought by international economic and trade cooperation.